今回は、令和5年10月からはじまるインボイス制度についてご紹介します。

インボイス制度が始まると、消費税の課税事業者は適格請求書(インボイス)を適切に交付・保存する必要があります。

会社の経理担当の方だけでなく、会社全体に影響を与える制度です。

インボイス制度とは(国税庁より)

- 適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

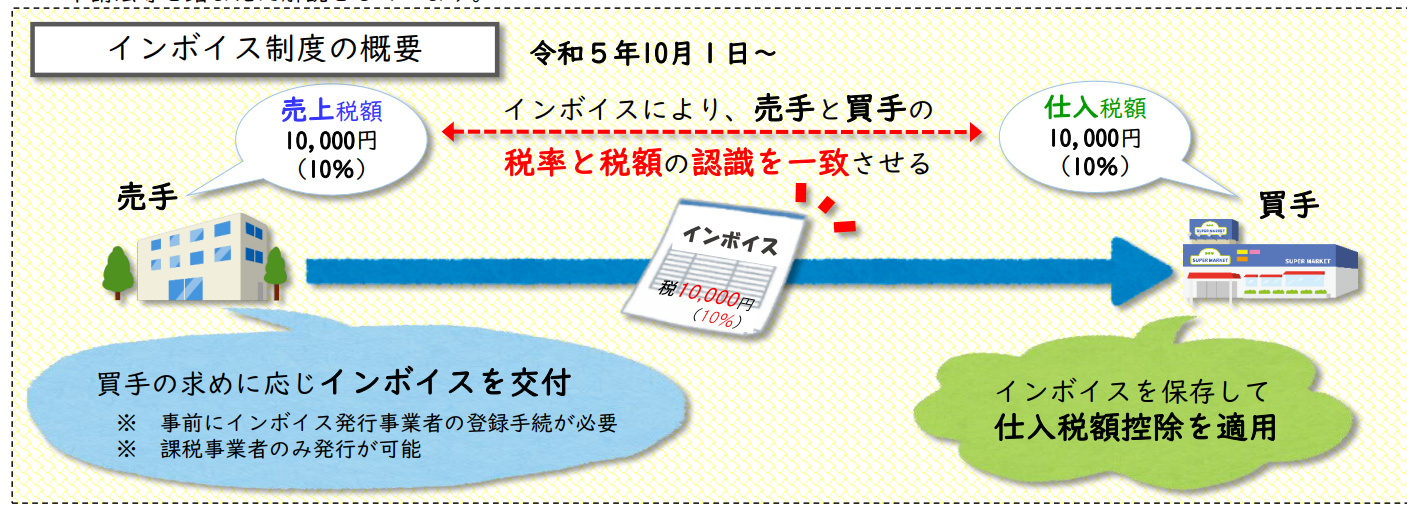

- インボイス制度とは、

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

申告・納付が必要な事業者

売上先が課税事業者であるか確認をします。

<課税事業者か免税事業者かの判断の仕方>

課税期間の前々年(法人の場合は前々事業年度)の売上高が1,000万円超⇒課税事業者、1,000万以下⇒免税事業者

※届出を提出することで課税事業者になることができるため選択可能です

★くわしくは【インボイス制度への事前準備の基本項目チェックシート】をご確認ください。

適格請求書発行事業者の登録

インボイスを発行するためには、インボイス発行事業者の登録申請が必要です。登録は課税事業者が受けることができます。

→登録申請手続はe-Taxの利用がおすすめです!

書面で申請された場合に比べて早期に登録通知を受けることができます。

★くわしくは「適格請求書発行事業者の登録申請データ作成マニュアル(e-Taxソフト(WEB版))」をご覧ください。

なお、郵送等により登録申請書を提出する場合の郵送先は、各国税局のインボイス登録センターとなります。

(通知方法)

e-Taxの場合:eTaxソフト(WEB版)等にログインいただき、「送信結果・お知らせ」の「通知書等一覧」からご確認ください。

郵送の場合:送付

(スケジュール)

令和5年10月1日から登録を受けようとする事業者は、原則として、令和5年3月31日までに納税地を所轄する税務署長に登録申請書を提出する必要があります。

※免税事業者の方も、ご自身の事業実態に合わせて、インボイス発行事業者の登録を受けるかをご検討ください。

※登録を受けるかどうかは事業者の方の任意です。登録にあたっては、取引先との調整やシステムの整備が必要となることもあるため、お早目のご準備をおすすめします。

⇒登録を受けると「国税庁適格請求書発行事業者公表サイト」で登録番号や氏名又は名称等の情報が公表されます。

よくある質問(一部抜粋)

Q1.登録申請書を提出してから登録の通知を受けるまでにどの程度の期間がかかりますか。

→登録申請書を提出してから登録の通知を受けるまでの期間については、登録申請書の提出状況などにより異なります。

現時点における登録申請書の提出から登録通知までに要する期間の目安については、「適格請求書発行事業者の登録件数及び登録申請書の処理期間について」 をご確認ください。

Q2.免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合の取扱いについて教えてください。

→登録日(令和5年10月1日より前に登録の通知を受けた場合であっても、登録の効力は登録日から生じることとなります。)から課税事業者となる経過措置が設けられています。

したがって、この経過措置の適用を受けることとなる場合は、登録日から課税事業者となり、登録を受けるに当たり、課税選択届出書を提出する必要はありません。

Q3.当社は、軽減税率対象品目の販売を行っていませんが、適格請求書発行事業者の登録を必ず受けなければなりませんか。

→適格請求書を交付できるのは、登録を受けた適格請求書発行事業者に限られますが、適格請求書発行事業者の登録を受けるかどうかは事業者の任意です。

ただし、登録を受けなければ、適格請求書を交付することができないため、取引先が仕入税額控除を行うことができませんので、このような点を踏まえ、登録の必要性をご検討ください。

⇒全質問はこちら(令和5年2月28日掲載)

その他、詳細は【国税庁HPインボイス制度特設サイト】をご確認ください。

—————————————————————

その他の補助金に関するご相談は行政書士法人jinjerまで。

(行政書士法人jinjer)

info@gyousei-jinjer.com