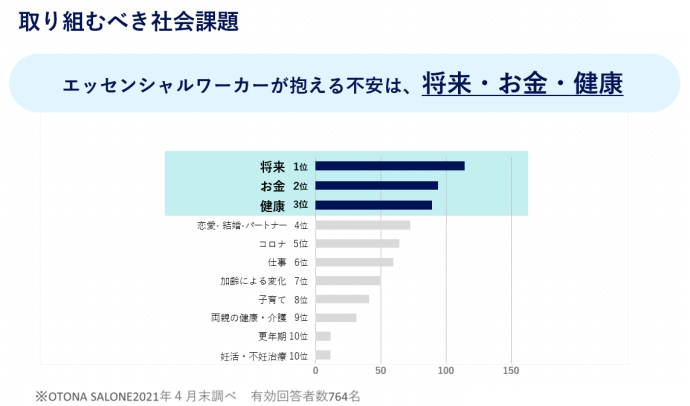

「エッセンシャルワーカー」と呼ばれる、医療や福祉、保育、一次産業、物流、小売業など人々の生活にとって必要不可欠な労働をする人たちの多くは、社会にとっての重要な役割を担っているにも関わらず、給与水準が高くないことがしばしばメディアなどでも取り上げられている。「実際に現場で働く人たちの不安の多くは【将来・お金・健康】の3つに集約される」と今回取材をした起業家 森本氏は語ってくれた。彼らのお金の不安に寄り添う、企業年金基金「はぐくみ基金」についてお話を伺いました。

プロフィール(株式会社ベター・プレイス 代表取締役社長 森本新士氏)

アリコジャパンを経て、スカンディア生命にて長期投資の可能性を学び、グローバル株式への積立を通じた資産形成を、まとまった資産を持たない個人でも行えるようにと、かいたく投信株式会社を創業。その後、エッセンシャルワーカーが有利に資産形成できる仕組みを提供しようと株式会社ベター・プレイス。公益社団法人日本証券アナリスト協会検定会員、1級DCプランナー

株式会社ベター・プレイスについて

ー 事業内容について、教えて下さい。

私たちは、「やさしい人がやさしいままでいられる世界へ」をビジョンとして掲げ、人々が「お金の心配なく」「自分らしく働ける」社会の構築を目指し、「福祉はぐくみ企業年金基金(以下、「はぐくみ基金」)」普及推進と福祉業界向けITシステム開発を行っています。

ー「はぐくみ基金サービス」とは、どんな内容なのでしょうか?

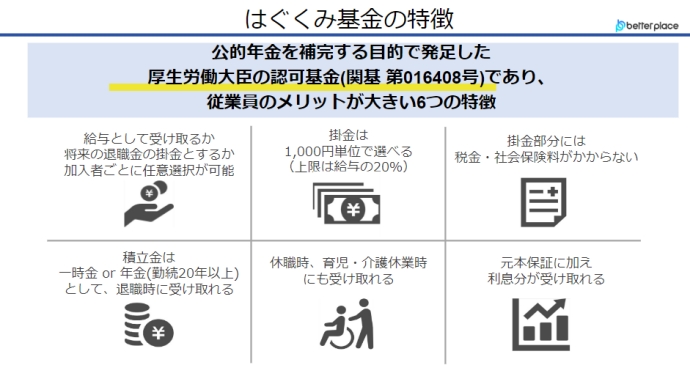

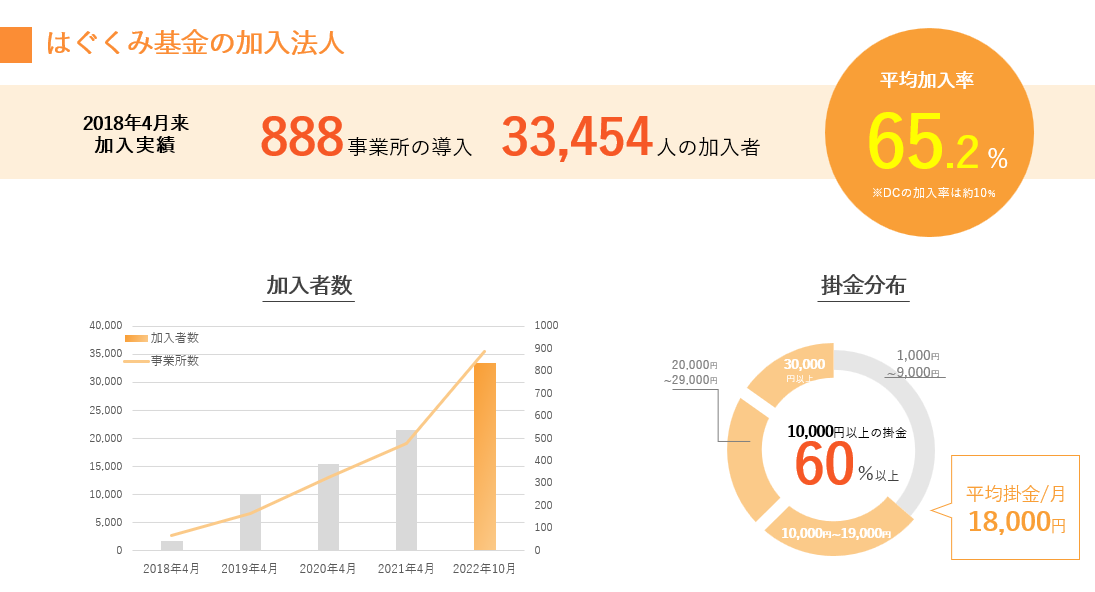

「はぐくみ基金」は、厚生労働大臣の認可を受けて設立された企業年金制度(確定給付企業年金基金)です。特長として、事業主側は、元手なしで退職金制度を構築でき、経営者や役員も加入可能です。また加入者側にとっては、元本保証であり、原則60歳以上にならないと受け取りができない企業型DC(企業型確定拠出年金)と比べて、退職時や休職時、育児・介護休業時にも受け取ることができるなど、エッセンシャルワーカーと呼ばれる社会にとって必要不可欠な仕事に従事される方々に適した設計をしております。おかげさまで2018年のサービスローンチ後、およそ900事業所・約3万3000人(2022年10月末現在)の方に加入いただいています。

ー 企業年金制度としての特徴も教えてください。

同じような制度に、大企業を中心に導入されている企業型確定拠出年金(企業型DC)がありますが、DCは60歳まで引き出しが出来ず、また、金融商品を自分で選ばなければいけないため、お金に一定の知識と余裕のある人たち向けとなってしまっています。そのため、離職率が高く給与水準がそれほど高いとはいえないエッセンシャルワーカーや女性の多くには、フィットしないという現実があります。一方で、「はぐくみ基金」はそのような方たちに寄り添った制度となっており、特徴として、大きく以下の5つがあります。

・元本保証

・退職時や休業・休職時に受け取り可能

・選択制退職金制度による節税メリット

・運用商品を選ぶ必要がなく簡単

・他の退職金制度との併用可能

「はぐくみ基金」のユニークな点として、積み立てたお金を退職時、育児・介護休業時にも受け取れることが挙げられます。例えば、お子さんが生まれた際の急な出費時にも受け取れます。かつ元本が保証されますので、そういった安心感に加え、利息も受け取れる制度となっています。

大企業を中心に約800万人が加入している確定拠出年金との比較をすれば、平均の加入者掛金が約8,000円に対し、「はぐくみ基金」はこの2倍以上の18,000円に達しています。また女性の加入率をみても、確定拠出年金は24%に対し、「はぐくみ基金」は約70%が女性です。お給料20万円代の方々が中心のこの業界で、この平均掛金をかけていただけけているのは、こういった仕事についている方々が将来に不安を抱える中で「はぐくみ基金」を信頼し、積み立ててくださっているということだと考えています。私たちが考えている利用者のニーズに寄り添ったサービス”を提供していることの結果ではないかと思います。

エッセンシャルワーカーとして働く方々の悩みの上位3つは、将来・お金・健康。

ー 現行の企業年金制度が女性層やエッセンシャルワーカーに受け入れられない理由をどう見ていますか?

制度の硬直性ですよね。先ほどお伝えしたように、60歳にならないと受け取れないのは、かなり厳しい制度だと思います。特にシングルマザーの方で、例えばお子さんが病気や怪我になったら、一旦休職しないといけないですよね。その時に、仮に貯まっているとしても、つみたてたお金は使えないわけですから。シングルマザーの人たちを対象にすれば、2人に1人は貧困問題を抱えているので、そういった部分に全く対応できていないということです。そこが問題ですよね。

ー 既に制度を導入している約900事業所は、主に保育園・介護施設等が多いのでしょうか。

7割が保育や介護業界の事業所様、残り3割が一般の事業会社様ですね。一般の事業会社様の中でも、やはりドラッグストアなどエッセンシャルワーカーで女性が多いところが多く加入してくださっています。

ー そういった企業に受け入れられている理由は何でしょうか?

正式名称に「福祉はぐくみ企業年金基金」とついている通り、我々としても、明らかにその業界で働く方々をターゲットにしてサービスを設計しています。エッセンシャルワーカーとして働く方々の悩みの上位3つは、将来・お金・健康です。また、そういう方々が主に働いているのは中小企業ですので、退職金制度がきちんと整備されていない会社も多々存在します。当社は最初、確定拠出年金の導入・継続サポートを行っていたのですが、介護士の方々向けに投資教育の説明会を実施しても、なかなか加入していただけませんでした。金融商品の選択が手間になるのと、60歳まで受け取れないのは困るというのがその理由です。そういった方々向けにわれわれはサービスを設計していますし、また、資産形成支援システム「はぐONE」を使えば、スマホから毎月の掛け金を決めて、積み立てを開始することができます。さらに、元本保証で分配金もつく。このようなシンプルな設計が、はぐくみ基金が受け入れられている理由だと感じます。

「エッセンシャルワーカーのペインに寄り添う、ニーズのある企業年金制度をつくろう」サービス誕生秘話を聞く

ー 起業することの意識は、いつ頃から持っていたのでしょう?

「起業しよう」という意識は全然なくて。ただ、会社員になるつもりも全くありませんでした。本当は自分一人で生きていくのがよかったんです(笑)叔父が保険代理店をやっていて、その叔父が「保険はすごくいい仕事だ」と言っていたので、色んな業種が見られるし良いかなと思って、まずは社会人経験を積むために最初は保険会社に入って会社員をしました。そこから、外資の保険会社にヘッドハントされ転職して、そこで運用のアドバイザーをされていた「さわかみ投信」の澤上さんという方が、「サラリーマン家庭のための資産形成をする」と独立された時に、お手伝いしていたことがきっかけで、その方からお前も独立しろと言われたのが最初の起業経緯です。

ー その時、立ち上げた会社はどうなっているのでしょう?

資金援助も一部いただき、なんとか2億円ほど資金を調達して運用会社を立ち上げたのですが、そこから全然お金が集まらなくて・・そりゃそうですよね、経営者のプロでもなんでもなく、マーケティングのノウハウも持ってないのにお金が集まるはずもなくて、結果2年で会社を追い出されちゃったんですよね、当時35歳の時です。その後に「会社員をするか、もう一度独立するか」で悩みましたが、自分が良いもの、正しいものと考えているサービスが提供できない会社員は、これ以上やりたくなかったので、経営コンサルをやっている知り合いのお手伝いをして日銭を稼ぎ、開業資金を貯め、ベター・プレイスを創業しました。

ー なるほど。そこから「はぐくみ基金」が生まれた経緯についても教えて下さい。

最初に立ち上げた会社では、BtoCのサービスとして個人資産の形成をやっていましたが、C向けサービスの難しさを痛感し、ベター・プレイスでは、サービス自体をBtoBに変え、企業年金のコンサルを成果報酬型で始めました。企業側が確定拠出年金を導入していても加入者が少ない企業に、我々がコンサルに入ることで加入者を増やすという取り組みです。それが当たり、あっという間に100社ほど受注が取れて手応えを感じていました。が、その中の一社に介護の会社があって、従業員向けに投資教育をしたのですが、みなさん興味が持てずに話を聞いているのがつらそうなんですよ。自分で言うのもなんですが、説明力やプレゼン力には相当自信を持っていて、確定拠出年金でも高い加入率を出していたのですが、全く響かないという(笑)。その時に「これはもう、そもそもサービスが合わないぞ」と感じました。そこからきちんと分析していくと、エッセンシャルワーカーの人たちや女性が抱えてるペインとは何か?が分かってきて。そのペインに寄り添ったニーズがある制度をつくろうというのが「はぐくみ基金」設立に至った経緯です。

今後について

ー 中長期的な展開についてお教え下さい。

保育・介護業界従事者の人口は300万人です。そこに医療業界まで入れるとおよそ700万人。そういった世の中に欠かせない仕事をやっている方々がたくさんいるわけです。保育・介護の300万人のうち、100万人、200万人に「はぐくみ基金」を利用してもらえる様になることが、目指すべき指標の第一歩と考えています。

その後の展開としては、海外も視野に入れています。アメリカの企業型年金制度として代表的な401Kは、現在8,000万人が利用していると言われますが、実は導入している会社としていない会社で、ものすごい二極化を生んでまして。401kへの加入有無で経済格差が生まれています。将来的には、日本で培ったノウハウをアメリカやアジアなどにも展開していきたいと考えています。

ー 最後に、記事内でお伝えしたい事項もあればお願いします。

公的年金が先細りしていくのが分かりきっている今、自分の身は自分で守ると思っておくことが大事だと考えています。それを自己責任という、突き放した言い方はしたくないですが、せっかく国も税制優遇の仕組みを提供してくれているので、それらを活用して少しでも資産を増やしていただきたいです。

人生100年時代を迎える中で、人生の1/4の期間において公的年金しか頼るものがないというのは、経済的につらいと思います。税制優遇の仕組みをしっかり使って、将来に備えていただきたいです。将来が安心だと、今この瞬間を希望を持って一生懸命働けるじゃないですか。将来に大きな不安を抱えていると、今にも絶望してしまいます。できる範囲で1万円でも5,000円でも毎月積み立てておけば、なにもしないより全然良いし、是非そのような仕組みをうまく活用してほしいと思います。

ー 未来を待つだけではなく、今から出来ることを少しずつして将来に備えるということですね。本当にそう思います!今日はありがとうございました。

こちらこそ、ありがとうございます。