信用保証制度って、ご存知ですか?

何かの契約書を結ぶときに、「保証人が必要」なんて言われたご経験がある方も多いかと思います。

金融機関が融資を行おうとするとき、特に金融機関との取引が浅く、リスクが高いと思われる中小企業・小規模事業者の方には、思い切った融資は行いづらいもの。

そういった金融機関の背中を押すため、国が一部(80%のことが多いです)保証を引き受けてくれる制度があります。今回はそんな信用保証協会の保証付き融資のご紹介です。

いつか追加資金が必要になる

開業してしばらくは、知り合い中心にお客様は来ます。創業資金も数か月であれば、ある程度は余裕があるでしょう。ただ、開業からしばらくすると、知人・友人の足も遠のいてきます。

半年、1年で計画通りうまく事業が伸びているというのは、もしかすると珍しいケースかもしれません。思いのほか、売上はなかなか伸びてはきません。新商品、新サービスを追加しようにも新たな手を打つためには、追加資金が必要になってきます。

追加資金が必要になったときに

ただ、創業時に、例えば日本政策金融公庫の創業融資等を受けていると、完済の目途がつくまでは中々追加の融資は頼みづらい、という面もあろうかと思います。

そんな状況での銀行等の融資実行を促すために、国は信用保証制度という仕組みを用意しています。

金融機関との取引が浅い中小企業・小規模事業者の方が融資を受けようとすると、金融機関の融資担当者から「信用保証協会の保証を申請してみましょうか。」などと言われると思います。信用保証協会の保証を受けると、金融機関は融資が実行しやすくなるからです。

信用保証制度って?

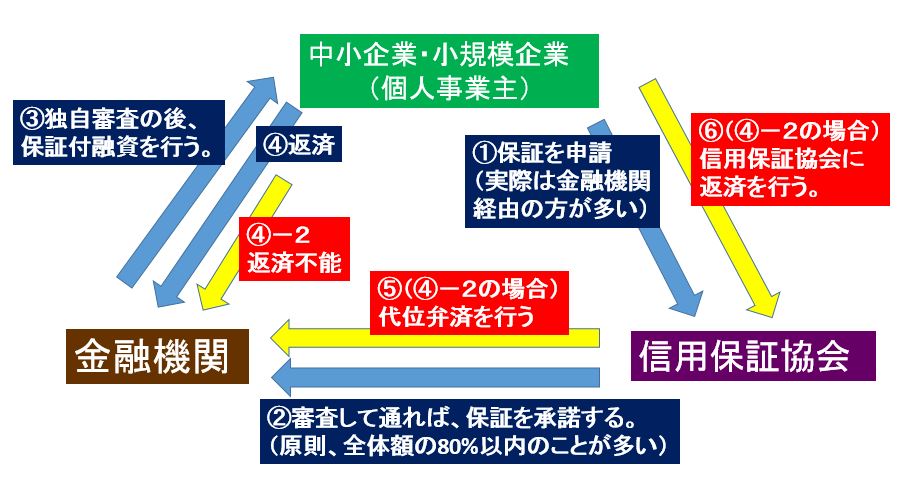

信用保証制度の仕組み

返済がうまく行っているときは問題がないのですが、もし返済が止まった場合の仕組みが赤囲みの流れになります。

信用保証協会がいったん、中小企業の代わりに金融機関に「立て替え払い」を行うという仕組み(代位弁済)があるので、一定のリスクを低減することができるのです。

ただし、保証を利用する対価として、貸主である信用保証協会に対し、所定の信用保証料(東京信用保証協会の例はこちらから)を払うことになります。

保証を利用する際には、原則として、法人代表者以外の連帯保証人は必要ありません。これによって、担保等を入れる負担を経営者にかけすぎない融資の推進という狙いも持っています。

具体的なパターン

【パターン①】

民間の金融機関を通じて、信用保証協会の保証を申し込んで、保証が受けられることが決まったら、融資の審査を受ける。

【パターン②】

47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)にある、信用保証協会で保証の審査をお願いする。

→保証が受けられることが決まったら、民間の金融機関に融資の申し込みをする。

多いのは【パターン①】だと思います。

私も実際相談を受け、クライアントさんと同行して地銀さんに計画を作って同行訪問したことがありますが、その銀行の営業担当さんが熱心に信用保証協会に通ってくれました。ですので、もしすでにお付き合いのある金融機関さんがありましたら、そちらに行って相談してみるとよいと思います。

利用の対象

信用保証を利用できるのは、以下の条件に当てはまる小規模・中小の商工業を営む方です。

規模(資本金・従業員数)

業種別に、「資本金」と「従業員数」の条件が定められており、「いずれか」の条件が合致していることが、利用の条件になります。

たとえば、「小売業・飲食業」であれば、「資本金5,000万円以下」または「従業員数50名以下」 のいずれかを満たしている必要があります(個人事業主の方の場合は、常時使用する従業員数が該当すれば対象となります)。

ただし、ゴム製品製造業、ソフトウエア/情報サービス業、旅館業、医業を主な事業とする法人等、例外もあります。

業種

ほとんどの商工業の業種について利用できます。ただし、農林漁業や金融業など一部の業種は保証対象外となります。

また、許認可・届出等を要する事業を営んでいる(または、営む)場合は、当該事業に係る許認可等を受けている(または、受ける)ことが必要です。

おわりに

都道府県や市町村等では、信用保証協会と協力して、事業融資のあっせんや利子補給の制度を設けているところがあります。ぜひ、事業をする、しようと思っている地元都道府県や市町村等のホームページもチェックしてください。

また、信用保証協会では、取引先の倒産や事業活動の制限、災害、取引先金融機関の破綻等により、経営の安定に支障が生じている中小企業・小規模事業者向けの保証制度=経営安定関連保証(セーフティネット保証)を用意しています。

「経営安定関連保証(セーフティネット保証)」は、取引先が法的整理の申請をしたり、営んでいる事業が国の指定する業種となっていたり、台風などの災害に遭うなどの要因によって経営に支障が生じている中小企業・小規模事業者向けの保証制度です。いざというときに覚えておきたい制度です。

保証付融資をうまく活用して、事業継続・拡大を図りましょう。

創業資金はどう借りる?日本政策金融公庫(日本公庫)の活用方法

あなたの支援者は全国にいる?クラウドファンディングで資金調達 お金を出してくれる人が見つかった!?でも待って!そのお金は何のお金?